——南京市第四次全国经济普查系列报告之二十

近年来,伴随着城镇化的快速推进及城镇住房制度改革的深化,房地产开发业的发展日新月异,逐渐呈现出许多个性化的特点,并在带动和推进经济增长及改善居民福利方面起到了重要的作用。本文以经济普查数据资料和相关统计历史数据资料为依据,对近年来全市房地产开发业的现状特点等进行分析。

一、全市房地产开发行业近年发展概述

伴随着住房制度的变革,2008年以前,南京市房地产开发业已经经历了几次变革,形成了比较成熟的发展体系,成为国民经济发展的引擎,对拉动全市经济增长、改善居民生活、提供就业岗位等方面做出了巨大贡献。2008年金融危机爆发,对房地产行业造成了一定的冲击,之后的2009年和2010年房地产业逐渐复苏,2011年开始又一轮宏观调控,行业发展趋缓。2014-2016年9月,以稳增长和去库存为目的的政策措施刺激了房地产开发业的增长,南京房地产市场进入快速增长通道,房价启动暴涨模式。2016年10月份开始,南京先后出台实施了一系列楼市调控政策措施,旨在遏制房价过快上涨的势头。随后又不断推出加强版调控政策。房价得到了一定程度的控制,但房地产投资继续保持增势。

二、房地产开发行业运行现状和特征

(一)房地产开发企业迅速壮大,开发实力不断增强

2018年底(第四次经济普查数据),全市房地产开发企业1130家,比2013年底(第三次经济普查数据)增加342家。房地产开发业从业人员2.83万人,2013年为2.67万人。此外,全市房地产开发企业总资产达19352.6亿元,营业收入达3416.71亿元,分别比2013年增加12223.65亿元、1888.47亿元,增幅分别为171.5%和123.6%。单位数、资产数、营业收入等指标不断增长,特别是保利、恒大、万科、中海等全国排名前位的房地产开发公司强势入驻使得南京房地产开发队伍的实力更强。

(二)投资总量持续提升,增速有规律波动

统计数据显示,2008年到2018年间,房地产开发投资总额逐年攀升,从2008年的五百亿到2017年突破两千亿,2018年全市完成房地产开发投资2357.77亿元,是2008年的4.6倍。同时,房地产开发投资占全社会固定资产投资的比重在2014年以后持续攀升,2018年已占据全社会固定资产投资的半壁江山。2008年,金融危机使得房地产开发业的发展减速,但随后2009年和2010年房地产业快速复苏,房地产开发投资在2010年上升为26.7%。2011年开始,国家开始新一轮房地产宏观调控,在调控政策作用下,房地产开发投资增速呈现逐年下降态势,到2014年降为0.5%,为2008年以来最低增速。2015年开始,南京国家级江北新区获批,带动房地产开发业迅速回暖,2015年和2016年的房地产开发投资增速分别在27%和29.2%的高位运行,2016年9月开始,新一轮的房地产政策调控开始,并且政策不断升级加码,范围更广,措施更严,2018年房地产开发投资增速回落到8.6%。

|

2008-2018年全市房地产开发投资情况 |

|||||

|

年份 |

房地产开发投资 (亿元) |

增幅% |

全社会固定资产投资 (亿元) |

增幅% |

房地产开发投资占固定资产投资的比重% |

|

2008 |

508.17 |

13.9 |

2154.17 |

15.3 |

23.6% |

|

2009 |

595.68 |

17.2 |

2668.03 |

23.9 |

22.3% |

|

2010 |

754.76 |

26.7 |

3306.05 |

23.9 |

22.8% |

|

2011 |

896.73 |

18.8 |

4010.03 |

21.3 |

22.4% |

|

2012 |

1015.76 |

13.3 |

4683.45 |

16.8 |

21.7% |

|

2013 |

1120.18 |

10.3 |

5265.55 |

12.4 |

21.3% |

|

2014 |

1125.49 |

0.5 |

5460.03 |

3.7 |

20.6% |

|

2015 |

1429.02 |

27.0 |

5484.47 |

0.4 |

26.1% |

|

2016 |

1845.60 |

29.2 |

5533.56 |

2.0 |

33.4% |

|

2017 |

2170.21 |

17.6 |

6215.20 |

12.3 |

34.9% |

|

2018 |

2357.77 |

8.6 |

4718.05 |

9.4 |

50.0% |

|

注:投资领域制度改革,全社会固定资产投资增幅不可用绝对值简单计算 |

|||||

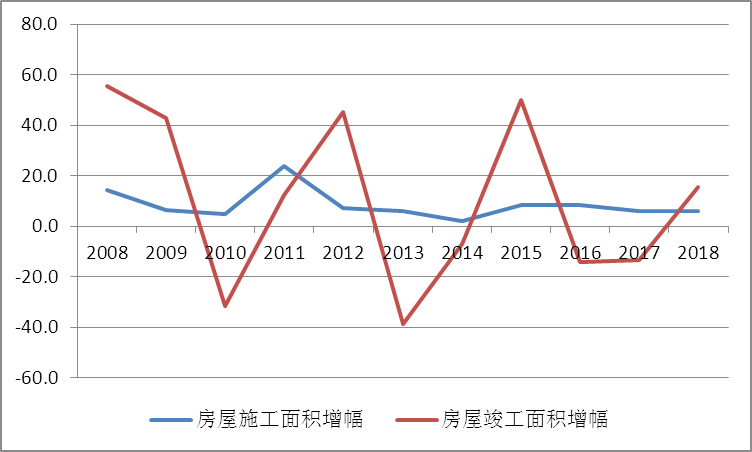

(三)施工面积运行平稳,竣工面积起伏较大

作为反映房地产建设规模和供给程度的两个重要指标:施工面积和竣工面积,2008年以来,全市施工面积一直保持上升势头,年均保持6000万平方米以上的总量规模,2018年全市商品房施工面积已达到8664.39万平方米,是2008年的2.1倍,其中住宅施工面积5601.06万平方米。同时,全市房屋竣工面积达到1245.44万平方米,十年间住宅竣工面积累计达到10254.87万平方米,若按照100平米为一套住宅,2008-2018年全市提供了102.5万余套新建住宅。

|

2008-2018年南京市房屋施工面积与竣工面积情况 |

||||||||

|

年份 |

房屋施工面积 (万平方米) |

增幅% |

房屋竣工面积 (万平方米) |

增幅% |

住宅施工面积 (万平方米) |

增幅% |

住宅竣工面积 (万平方米) |

增幅% |

|

2008 |

4097.72 |

14.4 |

1062.26 |

55.5 |

3179.65 |

11.6 |

892.91 |

54.3 |

|

2009 |

4366.07 |

6.5 |

1516.28 |

42.7 |

3188.18 |

0.3 |

1227.85 |

37.5 |

|

2010 |

4570.49 |

4.7 |

1039.57 |

-31.4 |

3207.84 |

0.6 |

737.43 |

-39.9 |

|

2011 |

5664.23 |

23.9 |

1169.09 |

12.5 |

4048.44 |

26.2 |

864.15 |

17.2 |

|

2012 |

6050.06 |

7.2 |

1699.73 |

45.4 |

4229.09 |

4.5 |

1362.23 |

57.6 |

|

2013 |

6407.16 |

5.9 |

1039.39 |

-38.8 |

4292.21 |

1.5 |

754.04 |

-44.7 |

|

2014 |

6540.23 |

2.1 |

967.40 |

-6.9 |

4401.06 |

2.5 |

722.29 |

-4.2 |

|

2015 |

7084.44 |

8.3 |

1449.10 |

49.8 |

4774.96 |

8.5 |

1063.87 |

47.3 |

|

2016 |

7691.41 |

8.6 |

1241.33 |

-14.3 |

5247.76 |

9.9 |

911.63 |

-14.31 |

|

2017 |

8163.04 |

6.1 |

1077.49 |

-13.2 |

5395.02 |

2.8 |

805.85 |

-11.6 |

|

2018 |

8664.39 |

6.1 |

1245.44 |

15.6 |

5601.06 |

3.8 |

912.62 |

13.2 |

从增速来看,2008年以来,施工面积增幅较为平稳,仅在2011年出现一次峰值,而竣工面积增速呈波浪形前进,稳定度明显弱于施工面积。

2008年-2018年全市施工面积和竣工面积增幅走势图

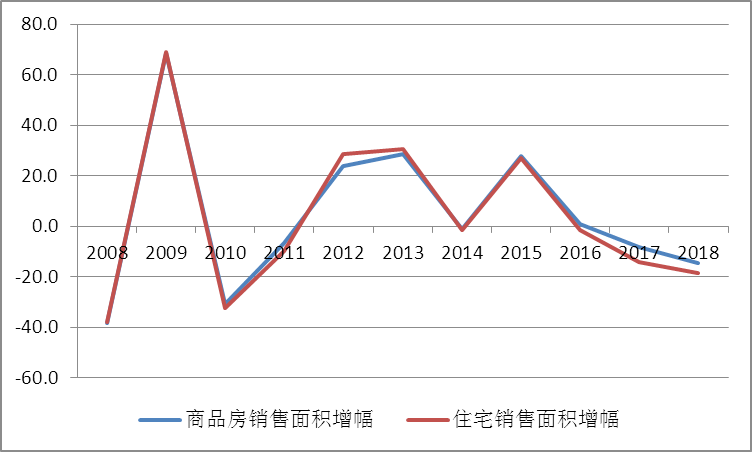

(四)商品房销售增幅波动,住宅销售占比下降

从销售总量看,2008年-2018年间,商品房销售面积从703.55万平方米上升到1224.20万平方米,并在2016年达到1558.18万平方米的峰值,但逐年的增幅波动较大,最大值68.7%和最小值-38.2%相差106.9个百分点。值得关注的是,商品房销售中,住宅所占比例呈不断下降的态势,从2008年的93.7%下降到2018年的80.6%。从销售面积增幅走势图可以看出,商品房销售面积增幅与住宅销售增幅走势基本一致,直到2016年,两条走势线呈现出一个夹角,正是因为住宅销售占比下降造成的。

|

2008-2018年全市商品房销售情况 |

|||||

|

年份 |

商品房销售面积 (万平方米) |

增幅% |

住宅销售面积 (万平方米) |

增幅% |

住宅销售面积占商品房销售面积的比重% |

|

2008 |

703.55 |

-38.2 |

659.12 |

-38.1 |

93.7% |

|

2009 |

1186.94 |

68.7 |

1114.03 |

69.0 |

93.9% |

|

2010 |

823.17 |

-30.7 |

754.82 |

-32.2 |

91.7% |

|

2011 |

767.80 |

-6.7 |

680.89 |

-9.8 |

88.7% |

|

2012 |

950.87 |

23.8 |

876.25 |

28.7 |

92.2% |

|

2013 |

1222.01 |

28.5 |

1143.15 |

30.5 |

93.5% |

|

2014 |

1207.58 |

-1.2 |

1124.73 |

-1.6 |

93.1% |

|

2015 |

1543.16 |

27.8 |

1429.18 |

27.1 |

92.6% |

|

2016 |

1558.18 |

1.0 |

1406.29 |

-1.6 |

90.3% |

|

2017 |

1429.61 |

-8.3 |

1208.98 |

-14.0 |

84.6% |

|

2018 |

1224.20 |

-14.4 |

986.11 |

-18.4 |

80.6% |

三、房地产业发展成效

房地产业是一个具有高度综合性和关联性的行业,是国民经济中许多行业相互集中、相互联系的重要枢纽,在经济发展中起着重要作用。同时作为社会生产和生活的基本载体以及区域经济发展的动力来源之一,房地产业不但直接影响到人居环境的改善和人民生活水平的提高,而且促进了城市基础设施水平的提高,加快了城市化进程,有力地促进了经济快速增长和社会发展进步。

(一)带动投资增长

房地产开发投资作为全社会投资的重要组成部分,直接拉动了投资增长,促进经济发展。2008—2018年,南京房地产开发投资占全部投资的比重呈不断上升之势。2013年房地产开发投资占全社会投资的比重为23.6%,随着规模的不断扩大,2018年提高到50%,已成为支撑全社会投资增长的重要力量,对经济增长的促进作用也随之增强。

(二)促进相关产业发展

房地产业涉及的产业链长、相关产业多、关联度大,能够有效带动上至建筑、建材、下至室内装潢和家电家具销售市场等多个物质生产部门的发展,其发展与国民经济的发展息息相关,尤其是对金融业、租赁和商务服务业、建筑业和化学工业的影响不容小觑。

(三)拉动居民消费

房屋作为人们生活、生产的必需品,是重要的消费资料,在整个家庭总支出中,占重要比例。2018年,南京市城镇居民家庭全年人均消费支出为33537元,其中居住支出7411元,占消费支出的比重为22.1%,比上年提高0.2个百分点,成为仅次于食品烟酒类消费(25.3%)的第二大消费项目。

(四)改善居住环境,提升居民生活品质

房地产业十几年市场化的快速发展,无论是开发总量还是开发形式上都有着质的提高和突破,直接带来了居住面积的改善、房屋品质的提高、居住环境的升级改造,使居民生活水平得到实质性的提升。房地产行业蓬勃发展的同时,兼顾了中高收入阶层的品质要求和中低收入阶层的居住需求,不仅有别墅、高档公寓持续推出,从2010年起大力度开建的保障性住房,更是为中低收入家庭带来了福音。房地产业的繁荣兴旺使百姓得益。

主办单位:南京市统计局 支持单位:南京市城市数字治理中心

苏ICP备05004952号-7 网站标识码:3201000016

苏公网安备 32010502010154号

苏公网安备 32010502010154号

您是本站第 显示网站总访问量 位访客