一季度,全市上下认真贯彻落实市委、市政府各项决策部署,统筹推进疫情防控和经济社会发展,始终坚持稳字当头、稳中求进总基调,主要经济指标运行在合理区间,总体实现平稳开局。但受国际地缘冲突加剧和国内多点散发疫情影响,经济下行压力持续加大。南京宏观经济预警系统最新监测结果显示,一季度末全市宏观经济景气指数为88.21,较2021年四季度末下降4.35个点,但景气区间仍处于经济运行正常的绿灯区。对先行指数进行趋势外推结果显示,随着疫情逐渐好转,二季度全市经济将稳步恢复。

南京宏观经济预警系统基于固定资产投资、商品房销售面积、制造业PMI等9个先行指标,以及规模以上工业增加值、全社会用电量、进出口总额等6个同步指标,通过合成、比较先行指数和同步指数,对全市宏观经济进行预警分析。在此基础上,对先行指数进行趋势外推,预测下一季度的经济发展趋势。同时,对规上工业增加值、一般公共预算支出、社会消费品零售总额等13个指标进行景气灯号系统监测,通过合成宏观经济景气指数,分析指标运行情况和经济发展变化。

一、一季度宏观经济监测结果分析

(一)经济下行压力初显

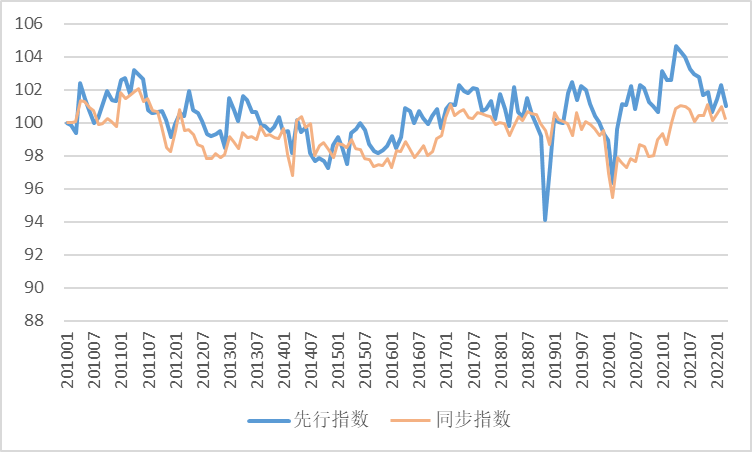

一季度末,宏观经济同步指标合成指数为100.21,先行指标合成指数为101.03,分别较2021年四季度末下降0.06个和0.38个点,经济下行压力初显。

图1同步指标、先行指标合成指数趋势图

(二)宏观经济景气指数微跌,但仍处于正常区间

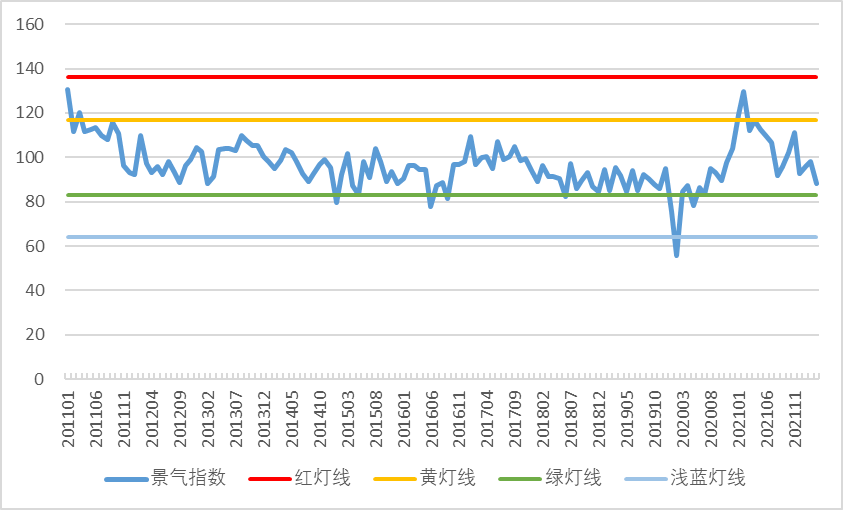

宏观经济景气灯号系统监测结果显示:一季度末全市宏观经济景气指数为88.21,较2021年四季度末下降4.35个点,但景气区间仍处于经济运行正常的绿灯区。

注:红灯线以上为红灯区,表示运行状态非常活跃;黄灯线以上为黄灯区,表示运行比较活跃;绿灯线以上为绿灯区,表示运行正常;浅蓝灯线以上为浅蓝灯区,表示运行活跃水平较低。

图2宏观经济景气指数趋势图

在13个景气灯号系统监测指标中,工业企业产成品存货指数为红灯,表示工业企业产成品销售不畅、未及预期;规上工业增加值、进出口总额指数、居民消费价格指数、工业出厂价格指数、工业企业应收账款、金融机构人民币存款余额为绿灯,运行正常;一般公共预算支出、社会消费品零售总额、制造业PMI、固定资产投资、全社会用电量指数为浅蓝灯,活跃水平较低;商品房销售面积指数为蓝灯,较不景气,主要是疫情导致房地产项目施工和销售双双受阻。与2021年四季度末相比,运行正常和活跃的指标减少1个,商品房销售面积由运行正常转为较不景气。

二、主要监测指标数据变化分析

一季度全市实现地区生产总值4003.78亿元,按不变价格计算,比上年同期增长4.1%,分别低于全国、全省0.7和0.5个百分点,受国内疫情多点散发影响,经济增长态势有所放缓。

工业生产总体平稳,市场预期较为谨慎。一季度,全市工业运行整体保持平稳,但受疫情、大企业设备检修等因素影响增速有所回落。一季度全市实现规上工业增加值938.91亿元,同比增长4.6%,较去年全年回落5.4个百分点。3月份当月实现增加值339.31亿元,同比增长0.9%。3月份制造业PMI为48.4,与上年12月同处收缩区间,当前企业大多以需定产,需求收缩抑制生产意愿,导致市场预期整体偏谨慎。

消费市场遇冷,受疫情冲击较大。一季度,全市实现社会消费品零售总额2112.21亿元,同比增长0.2%,较去年全年回落9.5个百分点。3月份当月实现社会消费品零售总额673.96亿元,同比下降8.2%,主要是受本轮疫情冲击,商户经营、人员流动和物资流通受阻。

投资实现平稳增长,商品房销售降幅明显。一季度,全市固定资产投资同比增长6.8%,保持平稳增长态势。其中,房地产开发投资增长0.9%,较去年全年回落2.5个百分点,主要是房地产企业施工进度受疫情影响,带动建安工程投资下降较多。一季度,全市商品房销售面积171.8万平方米,受行业波动和疫情等因素叠加影响降幅较为明显,同比下降41.4%。

居民消费价格保持稳定,工业生产者价格高位回落。3月份,全市居民消费价格同比上涨2.1%,涨幅较上年12月微跌0.2个百分点。一季度CPI温和运行在合理区间,平均上涨1.6%,涨幅较上年同期扩大1.2个百分点。3月份,全省工业生产者出厂价格指数同比上涨6.6%(全市工业增加值增速采用全省工业生产者出厂价格指数核算),受大宗商品价格影响继续维持高位,但涨幅较上年12月份缩小2.1个百分点。

货币供应量基本平稳,资本市场波动较大。3月份,货币供应量M1同比增速为4.7%,较上年12月份上升1.2个百分点,运行基本平稳。3月末,上证综合指数、道琼斯工业平均指数、波罗的海综合运价指数分别为3252.2、34678.35、2358,与上年12月末相比,上证综合指数、道琼斯指数分别下跌387.58、1659.95个点,波罗的海综合运价指数上升141个点,反映出国内外资本运行环境波动较大。

全社会用电量首现单月负增长。一季度全社会用电量为173.28亿千瓦时,同比增长4.9%,增速较上年全年下降了3.1个百分点。3月份全社会用电量为53亿千瓦时,同比下降3.4%,为开年以来首次单月负增长。

三、二季度经济走势预测

根据南京宏观经济监测预警系统对先行指数趋势外推结果显示,随着疫情逐渐好转,二季度全市经济将稳步恢复,4、5、6月逐月好转。

4月29日的中央政治局会议强调了“稳增长、稳就业和稳物价”三大关键任务和“疫情防住、经济稳住、安全发展”三大明确要求,一方面释放稳定预期和信心的信号,另一方面将采取更大力度的举措助力经济稳定发展。在此背景下,随着周边疫情逐渐好转(国内专家团队预测本轮疫情有望在5月底结束),“苏政40条”“南京20条”以及“支撑批零住餐等服务行业纾困发展十条措施”等纾困助企政策持续显效,叠加重大项目集中开建、产业链供应链进一步畅通等有利因素影响,预计:二季度工业生产、固定资产投资将稳中有进;消费市场受疫情边际影响减弱 及“五一”黄金周带动影响,将加速回补、恢复;商品房销售在近期房产新政、利率下调等政策效应的释放下,有望筑底企稳逐步回升;外贸进出口受外部环境的制约,有较大不确定性。

主办单位:南京市统计局 支持单位:南京市城市数字治理中心

苏ICP备05004952号-7 网站标识码:3201000016

苏公网安备 32010502010154号

苏公网安备 32010502010154号

您是本站第 显示网站总访问量 位访客